Трудодень — мера оценки и форма учёта количества и качества труда в колхозах в период с 1930 по 1966 год.

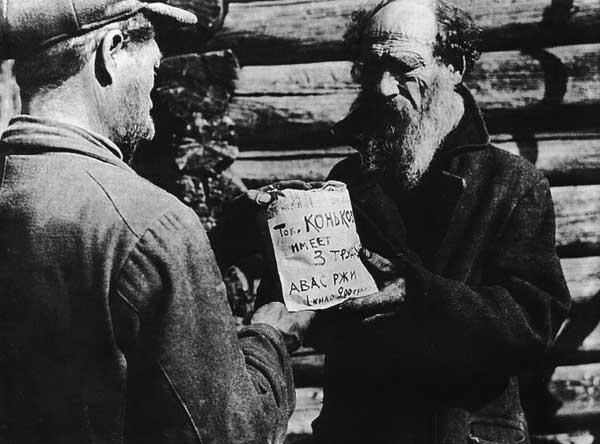

Заработная плата членам колхозов не начислялась. Весь доход после выполнения обязательств перед государством поступал в распоряжение колхоза. Каждый колхозник получал за свою работу долю колхозного дохода соответственно выработанным им трудодням.

Впервые учёт и оценка работ в трудоднях стали применяться в отдельных колхозах в 1930 году. Юридическим основанием служили «Примерный Устав сельскохозяйственной артели», утвержденный Постановлением ЦИК и СНК СССР от 13 апреля 1930 года и постановление Колхозцентра СССР от 7 июня 1930 года, вводившее трудодень как единую меру учёта труда колхозников и распределения доходов.

Внедрение трудодня должно было устранить уравниловку в распределении доходов. Фактически же такого изменения в большинстве колхозов не произошло. Так, неправильное нормирование и неправильное установление расценок на отдельные работы приводило в ряде колхозов к тому, что колхозники, непосредственно занятые в производстве, вырабатывали значительно меньше трудодней, чем колхозники, занятые на административно-управленческих, хозяйственных и подсобных работах. Кроме того, существовала практика произвольного начисления трудодней без учёта качества выполнения работ, а также распределение доходов «по едокам», что в какой-то мере способствовало кризису колхозного производства в 1931—1932 годах, повлекшему за собой голод 1933. В 1933 году в целях повышения сдельной выработки полеводческих работников был проведён пересмотр расценок и вместо существовавших ранее 5 групп введено 7 групп расценок. Работа высшей (7-й) группы была оценена в 2 трудодня.

В условиях сельскохозяйственного производства использование трудодней было удобно тем, что позволяло начислять оплату труда без учёта конечного результата, который в данной отрасли может быть получен намного позже, чем производились сами работы. Трудодень не учитывал конечные результаты, количество начисленных членам бригады или звена трудодней не зависело от полученного урожая или доходности животноводства, однако позволяло после получения конечной продукции и выделения той её части, которая должна пойти на оплату труда, произвести распределение натурального продукта и/или полученных от его реализации денег пропорционально начисленным трудодням. Учитывая, что в колхозах значительная часть зарплаты в то время выдавалась продукцией, это было довольно практично, так как исключало внутренние денежные взаиморасчёты.